Van drijven op data naar een datagedreven CFO

Door: Bart van Onzen, Partner cpmview Organisaties hebben het verzamelen van

5 april 2023 – geschreven door Rutger de Roo van Alderwerelt

In eerdere blogs bespraken we actuele ontwikkelingen en uitdagingen voor bedrijven op het gebied van ESG-rapportage. We richtten ons op de nieuwe richtlijn voor duurzaamheidsrapportage voor bedrijven (CSRD) en de uitdagingen op het gebied van gegevensverzameling en -beheer die dit met zich meebrengt voor uw bedrijf. Nu kunt u zich de vraag stellen hoe dit alles de organisatiestructuur van mijn bedrijf beïnvloedt.

Veel grote bedrijven rapporteren al vrijwillig over hun duurzaamheidsprestaties, wat heeft geleid tot de opkomst van hoofden duurzaamheid en duurzaamheidsteams. Zij bepalen en beheren duurzaamheidsdoelstellingen en rapporteren over hun prestaties. Met de CSRD wordt ESG-rapportage een verplicht proces. Aanvullende onderwerpen, zoals controleerbaarheid, governance en kwaliteitscontrole, zullen op hetzelfde niveau moeten staan als financiële verslaglegging. Met deze kennis letten financiële afdelingen goed op de ontwikkelingen in ESG-rapportage, met name hun Chief Financial Officers (CFO’s).

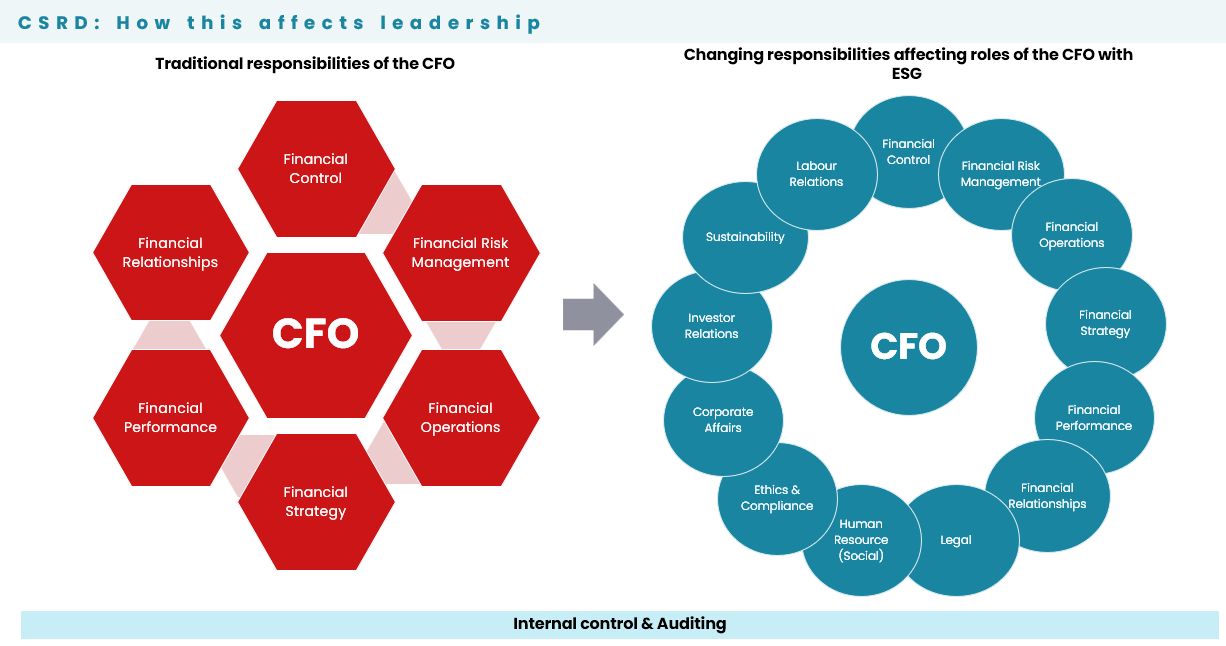

CFO’s hebben een arendsblik op de onderneming en houden toezicht op de financiële en niet-financiële prestaties. Door gebruik te maken van expertise in financiële rapportage en een geavanceerde gegevensinfrastructuur aan te houden, kunnen financiële afdelingen streven naar geïntegreerde rapportageprocessen voor alle afdelingen. Een geïntegreerd rapportageproces leidt uiteindelijk tot betere bedrijfsinzichten en strategische besluitvorming. CFO’s kunnen duurzaamheidsdoelstellingen beter afstemmen op rendementsdoelstellingen. Deze afstemming biedt CFO’s een unieke positie om de impact van de duurzaamheidsprestaties op de waardecreatie van het bedrijf te communiceren aan externe belanghebbenden. Dit kan echter ook de dilemma’s vergroten waarmee een CFO wordt geconfronteerd bij het nemen van strategische beslissingen.

Een CFO verantwoordelijk maken voor duurzaamheidsprestaties voegt veel onderwerpen toe aan zijn verantwoordelijkheden.

Kennislacunes in deze extra verantwoordelijkheden beïnvloeden de afstemming van financiële en duurzaamheidsprestaties. Dit verhinderde investeringen en inspanningen op het gebied van duurzaamheidsprestaties in het kader van de bestaande regelgeving. De CSRD zal dat voor veel bedrijven veranderen; of ze nu een intrinsieke motivatie hebben om duurzame bedrijfspraktijken toe te passen of niet, rapportage over hun duurzaamheidsprestaties zal verplicht zijn.

Veel details over wat bedrijven moeten rapporteren zijn nog niet gepubliceerd. Dit maakt het voor bedrijven moeilijk om zich op deze nieuwe verantwoordelijkheden voor te bereiden, laat staan om de nodige veranderingen in hun organisatiestructuur aan te brengen. Vooruitlopend op wat gerapporteerd moet worden, kunnen bedrijven kennis opdoen over prominente duurzaamheidsthema’s en investeren in een dubbele materialiteitsbeoordeling. Dit laatste is een vereiste van de CSRD. Het betekent een beoordeling van de impact van hun bedrijfsvoering op duurzaamheidsonderwerpen en hoe deze hun bedrijfsvoering kunnen beïnvloeden.

CFO’s en financiële afdelingen hebben genoeg op hun bordje met bestaande rapportageprocessen, maar zij beschikken over de meest relevante kennis en vaardigheden om een geïntegreerd rapportageproces na te streven. Dit vereist meer kennis over duurzaamheid en mogelijk het inhuren van duurzaamheidsexperts die deel uitmaken van de financiële afdeling of nauw met hen samenwerken.