Integratie van duurzaamheidsrapportage binnen Corporate Performance Management

Bedrijven worden zich steeds meer bewust van het sociale en milieueffect van hun bedrijfsactiviteiten, wat heeft geleid tot de invoering van normen voor duurzaamheidsrapportage, aangeduid als milieu-, sociale en bestuursrapportage (ESG).

- Milieu – belicht hoe bedrijven energie gebruiken en hun milieueffecten beheren. Bijvoorbeeld: energie-efficiëntie, klimaatverandering, koolstofuitstoot, biodiversiteit en afvalbeheer.

- Sociaal – identificeert hoe een bedrijf zijn mensen en cultuur stimuleert, en hoe hun bedrijfsvoering de algemene gemeenschap beïnvloedt. Bijvoorbeeld: inclusiviteit, betrokkenheid van werknemers, klanttevredenheid, gezondheid en veiligheid en mensenrechten.

- Governance – Omvat het interne systeem van controles, praktijken en procedures van een bedrijf. Bijvoorbeeld leiderschap van de onderneming, diversiteit en structuur van de raad van bestuur, rechten van aandeelhouders, omkoping en corruptie en lobbyen.

ESG-rapportage helpt bedrijven transparanter te worden over deze drie hoofdthema’s, wat een indicatie is voor de duurzaamheidsprestaties van een bedrijf en het potentiële financiële risico voor beleggers.

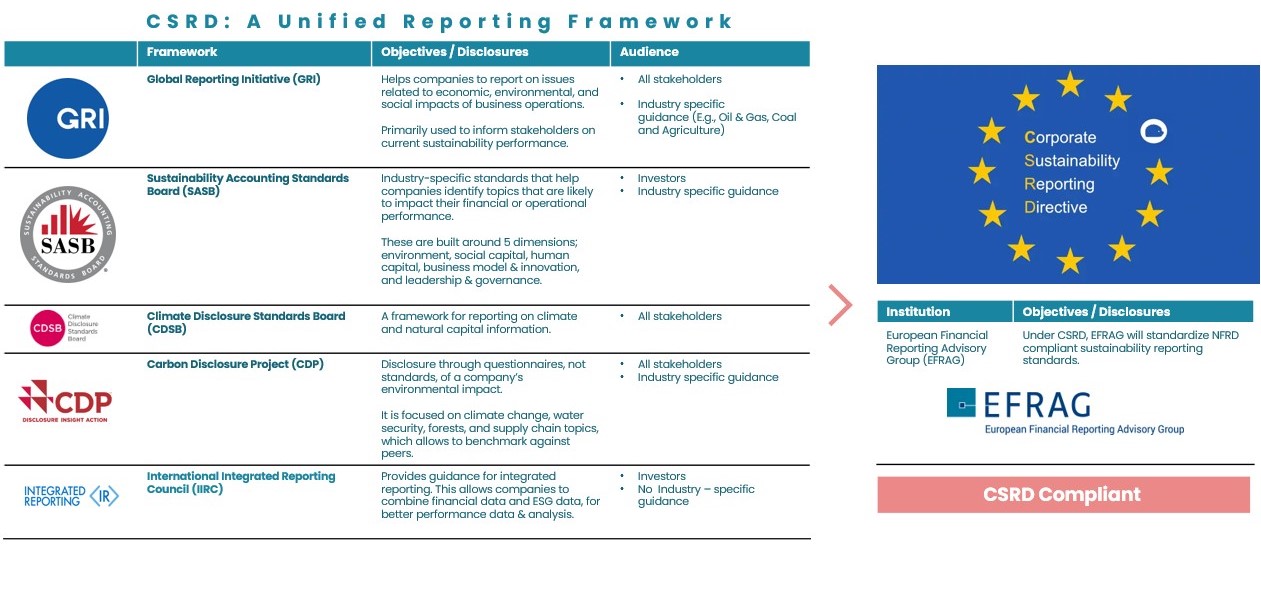

Voor een groep grote, beursgenoteerde ondernemingen wordt de ESG-rapportage geregeld door de richtlijn niet-financiële rapportage (NFRD). Deze ondernemingen mogen kiezen uit verschillende rapportagekaders, zoals:

- Global Reporting Initiative (GRI)

- Sustainability Accounting Standards Board (SASB)

- Climate Disclosure Standards Board (CDSB)

Bovendien ervaren deze bedrijven een toename van de gegevensvolumes, waardoor operationele teams voor de uitdaging staan om nieuwe gegevensrapportagenormen snel in hun rapportageprocessen te integreren.

De regelgeving om bedrijven verantwoordelijk te stellen voor hun sociale en milieueffecten was beperkt onder de NFRD, wat leidde tot onvergelijkbare verslagen en onbetrouwbare gegevens.

Daarom heeft de Europese Unie (EU) aangekondigd te werken aan een nieuwe duurzaamheidsrichtlijn, de Corporate Sustainability Reporting Directive (CSRD), die in 2024 (boekjaar 2023) in werking moet treden.

De CSRD-verordening zal meer Europese bedrijven verplichten te voldoen aan normen die de betrouwbaarheid en vergelijkbaarheid van de sociale en milieueffecten van bedrijven verbeteren. Deze normen worden opgesteld door de European Financial Reporting Advisory Group (EFRAG), op basis van de bestaande normen voor duurzaamheidsverslaglegging.

In februari 2022 is de CSRD goedgekeurd door de Europese Raad en zal naar verwachting in april 2022 worden goedgekeurd door het Europees Parlement. Waarna het ter bekrachtiging naar de Europese Commissie zal worden gestuurd.

De komende maanden zal cpmview regelmatig updates, blogs en artikelen plaatsen over de ontwikkelingen van de CSRD. Komende onderwerpen zijn onder andere:

- Verschil tussen Non-Financial Reporting Directive vs. Corporate Sustainability Reporting Directive

- Rol van de CFO in duurzaamheidsverslaggeving

- Begin met de voorbereiding op de CSRD

- CSR-rapportage in overeenstemming met CSRD in SAP Analytics Cloud & OneStream.

Zoals we in onze blogs zullen benadrukken, wordt het hoogstwaarschijnlijk de verantwoordelijkheid van de CFO om MVO-compliant te worden, vanwege het verzamelen en consolideren van gegevens, het controleren van de nauwkeurigheid met interne audits en externe auditverplichtingen.

Met onze ervaring in het stroomlijnen van rapportageprocessen, het oplossen van complexe gegevensbeheerpuzzels en XHTML-opmaak, zullen wij u begeleiden bij het voltooien van uw geïntegreerde rapportage om in 2024 CSRD-compliant te zijn.